新NISA口座で積立設定していた投資信託が繰上償還予定となってしまいました。『PayPay投信 NASDAQ100インデックス』というファンドです。あなたの保有資産にはありませんか?

不人気で資金がうまく集まらなかったり運用方針の変更等によって、予定の償還日が早まってしまうことを繰上償還(くりあげしょうかん)と呼びます。

一番人気のオルカンなどは償還無期限のため、新NISAでの長期積立にはうってつけの条件です。今回のPayPay投信 NASDAQ100インデックスも元々は無期限の設定で、また信託報酬も割安なところが選択理由のメインでしたが、そう上手くはいきませんでした。

本記事では、筆者のNISA口座で実際に保有している投資信託が繰上げ償還となった際に学んだことを共有したいと思います。

目次

自動積立設定したはずなのに。。予定日通りじゃなかったら要注意!

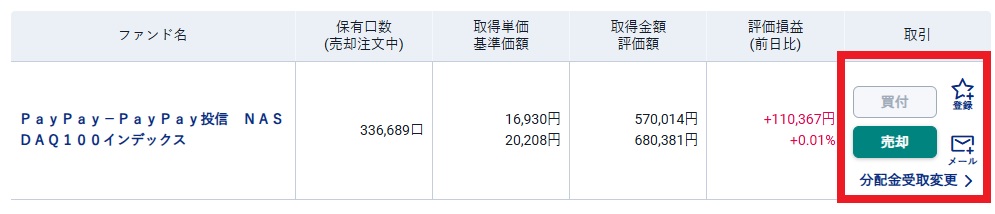

いま思えば、新年早々、積立設定しているはずの買い付けが予定通りではありませんでした。その後ふと自身の証券口座を見ていると、、

『買付』ボタンが押せないではありませんか!

それから調べていくと、本投資信託が新規募集を終了しており、運用元のPayPayアセットマネジメント株式会社が2025年9月末を目途に事業を終了する予定と知りました。

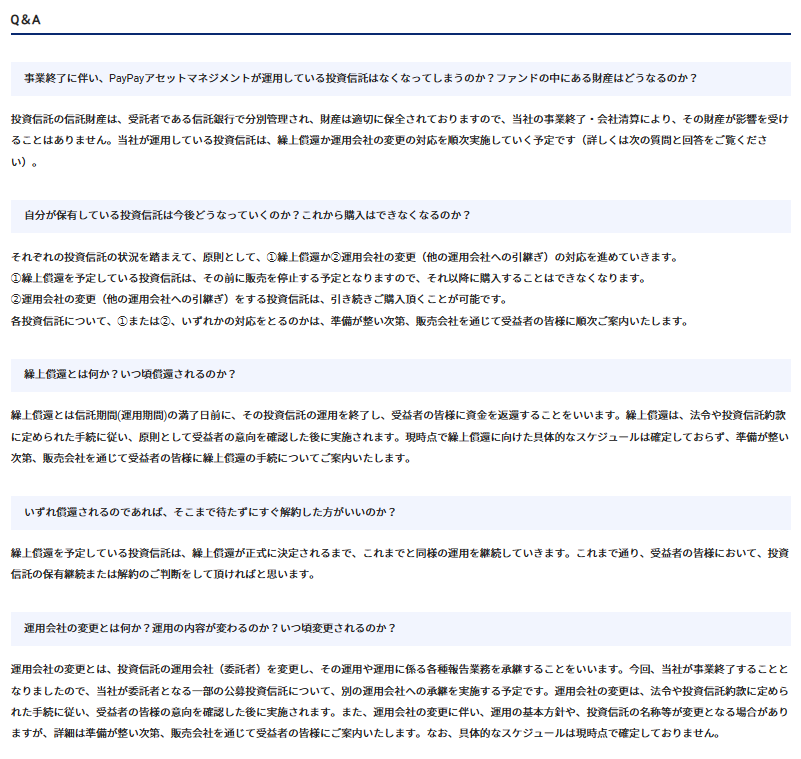

事業終了によって、運用している投資信託はどうなるの?

PayPayアセットマネジメントによれば信託財産として安全に管理される模様です。また今後は受益者の確認を経て繰上償還予定とのこと。今回の『PayPay投信 NASDAQ100インデックス』はNASDAQ100指数に連動をめざした商品のため、償還日までは基準価額も連動した値動きとなりそうです。

『旬の厳選10銘柄』シリーズ最新号公開中!

償還もしくは売却の方法

今後選択すべき方法について、それぞれのメリット・デメリットも併せて考えてみたいと思います。

| メリット | デメリット | |

| 償還日以降 償還手続きを行う | ・運用期間が長くとれる ・運用益が期待できる | ・償還日が未定 ・売却損の可能性 |

| 償還日前に一括で売却 | ・売却益を確定できる | ・短期の値動きに影響を受ける |

| 償還日前に何度かに分けて売却 | ・売却益を確定できる | ・一括よりは平均値に抑えられる |

こう並べてみると、償還日前に何度かに分けて売却をするのがよさそうです。

押さえておきたいNISAの弱点

NISAの最大メリットは、投資で得た利益が非課税になることです。通常、株式や投資信託の売却益や配当金には20.315%の税金がかかりますが、NISA口座を利用することでこれらの税金が免除されます。

しかしながら、そんなNISAにも弱点があります。それは売却損が出たときです。

NISAの弱点①:損益通算ができない

NISA口座で発生した売却損は、他の特定口座(課税される口座)での利益と相殺させることができません。

NISAの弱点②:繰越控除ができない

またNISA口座で発生した売却損は、翌年以降に繰り越して控除することができません。特定口座では、最大3年間、損失を繰り越して翌年以降の利益から控除することができますが、NISA口座ではこの制度が適用されません。

これら2つの弱点は、NISA口座のみの運用の方にとってはそもそも引かれる税金がないので関係がありませんが、NISA枠以上の金額を運用している場合には出来るだけ避けたいポイントといえます。

幸い2024年の1年間の運用でプラスの状況ですので、いまから売却を進めればNISAの弱点は受けずにすみそうです。

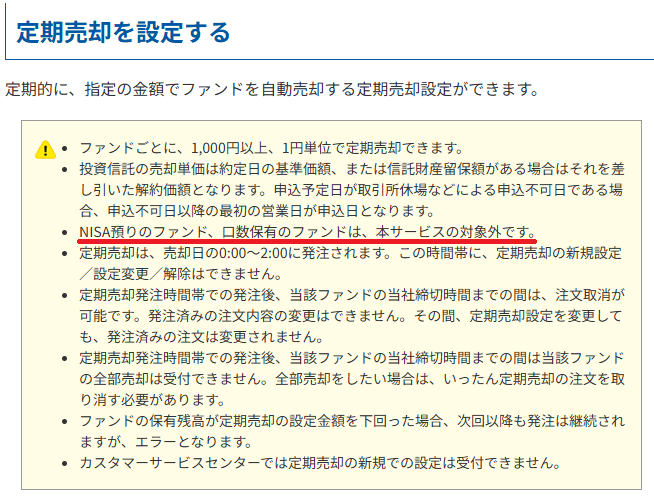

NISA口座の保有資産を定額売却できるか?

NISA口座でも特定口座でも買い付けの際には定額積立という便利な機能があります。また売却の際にも定期売却設定というものが存在します。

しかし!残念ながらSBI証券では売却の際にはNISA預かりに対してはサービス対象外とのこと。。。

手動で、何日かに分けて売却しようと思います。

NISA口座には年間投資枠の制限がある

NISAには年間の投資枠が設定されており、つみたてNISAでは年間120万円、成長投資枠では年間240万円の上限があります。年間最大360万円を買付けられ、また最短では5年で上限の1800万円に達することが出来ます。ただし実践するには月30万円を積み立てていく必要があるため、一般の人にはかなりハードルが高いです。しかしながら、もし出来る人にとっては今回の繰上償還は足かせになります。せっかく積み上げた投資枠が途中で現金化されてしまいますので最短5年が達成できなくなってしまうからです。

長い運用のために出来るだけ償還を避けるには?

今は亡きオルカン推奨の第一人者である経済評論家 山崎 元 氏がこう残しています。

『投資信託の99%は“クズ”』

https://manetatsu.com/article/2018/03/01/118670.html

また投資信託クリニックのカンチュンド氏も、

純資産総額が50億円未満のファンドは避けたほうが無難でしょう。

https://toshin-clinic.com/blog/20231104-21180/

と述べています。

日本には約6000もの投資信託の商品があり、資金を集められない多くの投資信託が発売されては消えていく。闇の部分があるようです。

出来るだけ長く運用をしたいNISA口座では償還日が極力来ないよう、ある程度人気どころを選択するのが無難なのかもしれません。

まとめ

いかがだったでしょうか?NISA枠に信託報酬の安さで選んだ投資信託が、予想外にも繰上償還予定となってしまいました。長期で非課税で積み立てていきたいNISA口座ですので、極力償還日が来ないような商品選びが必要なのだと学びました。また保有資産の定期的なチェックも忘れずにしたいところです。

コメント